Người phụ thuộc có nhiều tình huống, tuy nhiên có 2 tình huống thường gặp nhất là: Con và Bố Mẹ (xét trong tình huống thông thường, bỏ qua trường hợp đặc biệt như khuyết tật, mất khả năng lao động)

1. Điều kiện giảm trừ gia cảnh người phụ thuộc

– Điều kiện giảm trừ đối với Con, thoả mãn một trong hai điều kiện

+ Dưới 18 tuổi (không quy định về thu nhập)

+ Hoặc đang theo học đại học, cao đẳng …. có thu nhập từ tất cả các nguồn không quá 1trđ/người/tháng

(Điểm d1, khoản 1, điều 9, Thông tư số 111/2013/TT-BTC)

– Điều kiện giảm trừ đối với Bố Mẹ, phải thoả mãn ĐỒNG THỜI các điều kiện:

+ Ngoài độ tuổi lao động

+ Có thu nhập từ tất cả các nguồn không quá 1trđ/người/tháng

(Điểm d3, Điểm đ, khoản 1, điều 9, Thông tư số 111/2013/TT-BTC)

2. Hồ sơ chứng minh người phụ thuộc

– Hồ sơ đối với Con

+ Con dưới 18 tuổi: Bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu có)

+ Con đang theo học đại học, cao đẳng:

Bản chụp giấy khai sinh

và Bản chụp Thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các trường học đại học, cao đẳng, trung học chuyên nghiệp, trung học phổ thông hoặc học nghề…

(Điểm g1, Điểm đ, khoản 1, điều 9, Thông tư số 111/2013/TT-BTC)

(Điều 1 Thông tư số 79/2022/TT-BTC)

– Hồ sơ đối với Bố Mẹ

+ Bản chụp Chứng minh nhân dân hoặc Căn cước công dân

+ Và Giấy tờ hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản chụp Giấy xác nhận thông tin về cư trú….

(Điểm g3, Điểm đ, khoản 1, điều 9, Thông tư số 111/2013/TT-BTC)

(Điều 1 Thông tư số 79/2022/TT-BTC)

3. Quy trình đăng ký giảm trừ người phụ thuộc

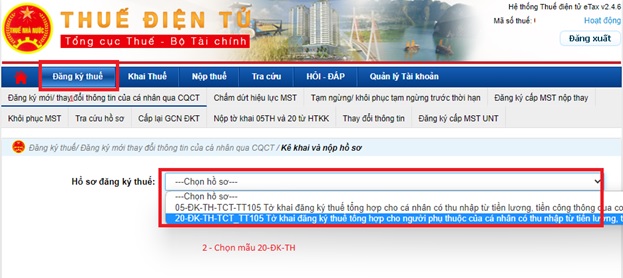

Bước 1: Đăng nhập hệ thống

Đăng nhập vào thuedientu >> Đăng ký thuế >> Chọn mẫu 20/ĐK-TH-TCT-TT105

Bước 2: Đăng ký giảm trừ gia cảnh

Điều kiện tiên quyết là người lao động phải có mã số thuế rồi. Khi đó:

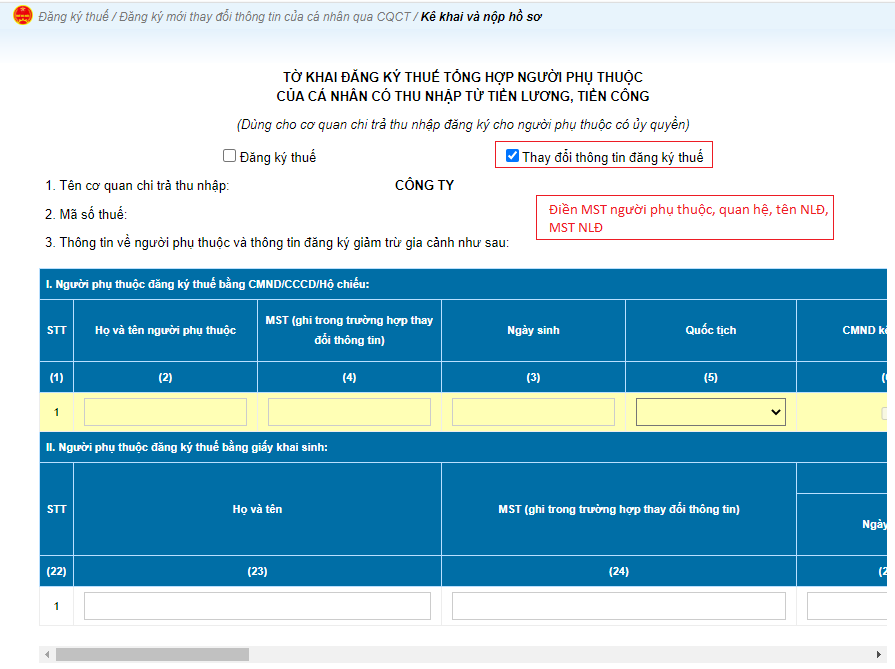

– Trường hợp 1: Người phụ thuộc (con) đã có mã số thuế

(Nếu người phụ thuộc đã được đăng ký giảm trừ trước đó ở công ty khác, phải yêu cầu người lao động hỏi công ty cũ để biết mã số thuế của người phụ thuộc)

Tick chọn “Thay đổi thông tin đăng ký thuế”

Sau đó chỉ điền thông tin các cột sau vào mục II

+ MST (STT 24): chính là mã số thuế của người phụ thuộc

+ Quan hệ với cá nhân có thu nhập được giảm trừ gia cản (STT 33): Là quan hệ giữa người phụ thuộc với người lao động

+ Tên cá nhân có thu nhập (STT 34): Là tên người lao động được giảm trừ

+ Mã số thuế của cá nhân có thu nhập (STT 35): Là mã số thuế của người lao động được giảm trừ

Các cột khác bỏ trống.

Sau đó điền tên người đại diện theo pháp luật ở phần cuối “NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ”

Sau khi kê khai xong, ấn “Hoàn thành kê khai”

Sau đó Ký và nộp hồ sơ, nhập mã PIN chữ ký số để nộp hồ sơ.

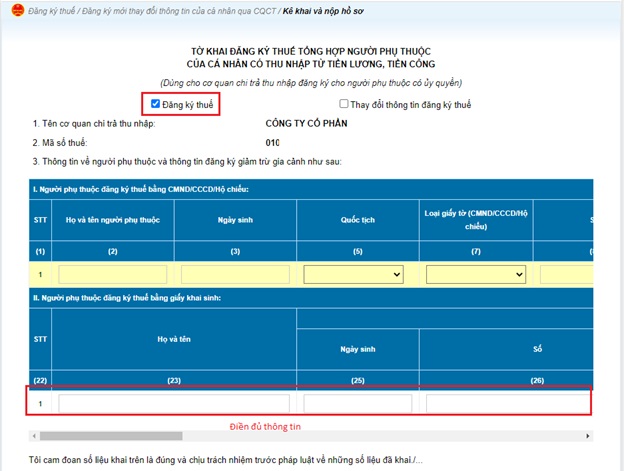

– Trường hợp 2: Người phụ thuộc (con) chưa có mã số thuế

Tick chọn “Đăng ký thuế “

Điền đầy đủ thông tin từ ô số 23 cho đến ô số 35 (riêng ô số 24 bỏ trống do người phụ thuộc chưa có mã số thuế), cụ thể:

+ Họ và tên: Là họ và tên của người phụ thuộc (con)

+ MST: Bỏ trống (do người phụ thuộc chưa có mã số thuế, đang đăng ký mã số thuế và đăng ký giảm trừ)

+ Ngày sinh, số giấy khai sinh, ngày cấp …. Điền theo giấy khai sinh

+ Tên cá nhân có thu nhập: Là tên người lao động được giảm trừ

+ Mã số thuế của cá nhân có thu nhập: Là mã số thuế của người lao động được giảm trừ

Sau đó điền tên người đại diện theo pháp luật ở phần cuối “NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ”

Sau khi kê khai xong, ấn “Hoàn thành kê khai”

Sau đó Ký và nộp hồ sơ, nhập mã PIN chữ ký số để nộp hồ sơ

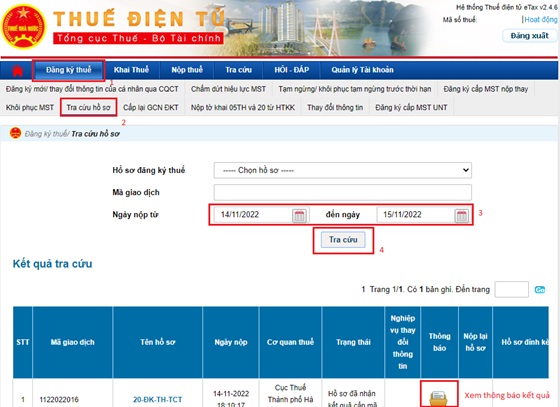

Bước 3: Tra cứu kết quả đăng ký

Sau khoảng 3 giờ, vào tra cứu kết quả đăng ký

Có thể bạn quan tâm:

Có thể bạn quan tâm: [Dịch vụ kế toán trọn gói tại Thanh Ngọc](

[Dịch vụ kế toán trọn gói tại Thanh Ngọc](