Thuế tối thiểu toàn cầu (GMT) là sáng kiến cải cách thuế quốc tế nhằm giải quyết tình trạng xói mòn cơ sở thuế và chuyển lợi nhuận của các tập đoàn đa quốc gia. Sáng kiến này đặt ra mức sàn cho thuế thu nhập doanh nghiệp trên toàn cầu, đảm bảo rằng các công ty lớn phải trả mức thuế tối thiểu bất kể họ có trụ sở chính hay hoạt động ở đâu.

GMT có tầm quan trọng đáng kể trong nền kinh tế toàn cầu vì nó thúc đẩy thuế công bằng và ngăn chặn việc chuyển lợi nhuận, khi các công ty chuyển lợi nhuận đến các khu vực pháp lý có thuế suất thấp để giảm nghĩa vụ thuế của họ.

Bài viết này nhằm mục đích cung cấp hiểu biết toàn diện về cách áp dụng Thuế tối thiểu toàn cầu tại Việt Nam.

Bối cảnh của Thuế tối thiểu toàn cầu (GMT)

Nguồn gốc của GMT có thể bắt nguồn từ những nỗ lực của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) nhằm giải quyết các chiến lược trốn thuế tích cực được các tập đoàn đa quốc gia sử dụng. Các chiến lược này thường liên quan đến việc chuyển lợi nhuận sang các khu vực pháp lý có mức thuế thấp, qua đó làm xói mòn cơ sở thuế của các quốc gia nơi các hoạt động kinh tế thực sự diễn ra. Dự án Xói mòn cơ sở thuế và Chuyển lợi nhuận (BEPS), do OECD và G20 khởi xướng vào năm 2013, đã đặt nền tảng cho GMT. Dự án này nhằm mục đích cải cách các quy tắc thuế quốc tế để đảm bảo rằng lợi nhuận được đánh thuế ở nơi diễn ra các hoạt động kinh tế và tạo ra giá trị.

Điểm nhấn của những nỗ lực này là thỏa thuận về khuôn khổ GMT, được các bộ trưởng tài chính và thống đốc ngân hàng trung ương G20 chính thức thông qua vào năm 2021.

Việc triển khai GMT là nỗ lực hợp tác giữa các bên liên quan chính, bao gồm OECD, G20 và nhiều chính phủ quốc gia. OECD đi đầu trong việc cung cấp khuôn khổ kỹ thuật và hướng dẫn cho GMT, trong khi G20 đóng vai trò then chốt trong việc thu hút sự ủng hộ và đồng thuận chính trị giữa các nền kinh tế lớn nhất thế giới.

Tại Việt Nam, Quốc hội Việt Nam đã công bố kế hoạch thực hiện GMT bắt đầu từ ngày 01 tháng 01 năm 2024, cụ thể là Nghị quyết 107/2023/QH15 ngày 29 tháng 11 năm 2023 (“Nghị quyết 107”) . Động thái này đưa Việt Nam hòa nhập với phong trào cải cách thuế toàn cầu và tác động đến khoảng 100 công ty lớn có vốn đầu tư nước ngoài đang hoạt động trong nước. Những công ty này, vốn trước đây được hưởng lợi từ mức thuế suất ưu đãi, giờ đây sẽ phải chịu mức thuế suất tối thiểu là 15 phần trăm. Các tập đoàn đa quốc gia nổi tiếng như Samsung, Intel và LG, có khoản đầu tư đáng kể vào Việt Nam, nằm trong số những công ty bị ảnh hưởng bởi sự thay đổi này.

Chính phủ Việt Nam kỳ vọng GMT không chỉ đưa đất nước phù hợp với các tiêu chuẩn thuế quốc tế mà còn có khả năng tăng doanh thu thuế. Các công ty hiện đang hưởng mức thuế thu nhập doanh nghiệp dưới ngưỡng GMT sẽ thấy nghĩa vụ thuế của họ được điều chỉnh tăng lên, đóng góp vào ngân sách nhà nước.

Tại sao Thuế tối thiểu toàn cầu lại quan trọng?

Giải quyết tình trạng trốn thuế và chuyển lợi nhuận

Một trong những động lực chính đằng sau Thuế tối thiểu toàn cầu (GMT) là giải quyết vấn đề trốn thuế và chuyển lợi nhuận phổ biến của các tập đoàn đa quốc gia. Những hoạt động này đã cho phép các công ty khai thác các lỗ hổng và sự không phù hợp trong các quy tắc thuế, chuyển lợi nhuận sang các khu vực pháp lý có thuế suất thấp hoặc không có thuế, do đó giảm đáng kể nghĩa vụ thuế của họ.

Bằng cách thiết lập mức thuế suất tối thiểu là 15 phần trăm cho các tập đoàn lớn, GMT hướng đến mục tiêu đóng các lỗ hổng này và đảm bảo rằng các công ty đa quốc gia nộp một phần thuế công bằng tại các quốc gia mà họ tạo ra hoạt động kinh tế và lợi nhuận đáng kể. Cách tiếp cận này không chỉ bảo vệ cơ sở thuế của các khu vực pháp lý có mức thuế cao mà còn hạn chế động lực để các công ty tham gia vào các chiến lược lập kế hoạch thuế tích cực.

Đảm bảo đóng góp thuế công bằng từ các tập đoàn đa quốc gia

Việc triển khai GMT là rất quan trọng để đảm bảo rằng các tập đoàn đa quốc gia đóng góp công bằng cho nền kinh tế mà họ hoạt động. Trong lịch sử, một số công ty lớn nhất thế giới đã nộp thuế tối thiểu so với lợi nhuận của họ, tận dụng các cấu trúc thuế phức tạp và sự sẵn có của các thiên đường thuế. Điều này đã tạo ra một sân chơi không đồng đều, gây bất lợi cho các doanh nghiệp nhỏ hơn trong nước không có cùng khả năng trốn thuế.

Bằng cách thực thi mức thuế suất tối thiểu toàn cầu, GMT cân bằng sân chơi, đảm bảo rằng tất cả các doanh nghiệp, bất kể quy mô hay phạm vi địa lý, đều phải chịu nghĩa vụ thuế cơ bản. Cải cách này thúc đẩy sự công bằng và toàn vẹn trong hệ thống thuế toàn cầu, buộc các công ty đa quốc gia phải trả phần thuế của mình.

Thúc đẩy công bằng kinh tế và bền vững

Ngoài việc giải quyết tình trạng trốn thuế, Thuế tối thiểu toàn cầu còn đóng vai trò then chốt trong việc thúc đẩy công bằng kinh tế và tính bền vững. Đảm bảo rằng các tập đoàn đa quốc gia đóng góp đầy đủ vào tài chính công hỗ trợ tài trợ cho các dịch vụ công thiết yếu như giáo dục, chăm sóc sức khỏe và cơ sở hạ tầng.

Hơn nữa, doanh thu thuế bổ sung được tạo ra từ GMT có thể được tái đầu tư vào các sáng kiến phát triển bền vững, thúc đẩy sự ổn định và khả năng phục hồi kinh tế lâu dài. Bằng cách hỗ trợ phân phối gánh nặng thuế công bằng hơn, GMT không chỉ tăng cường tính bền vững về tài chính mà còn đóng góp vào mục tiêu rộng lớn hơn về công lý kinh tế.

Triển khai GMT tại Việt Nam

Hệ thống thuế hiện tại của Việt Nam được đặc trưng bởi mức thuế thu nhập doanh nghiệp (CIT) tương đối vừa phải, được đặt ở mức 20 phần trăm. Tuy nhiên, để thu hút đầu tư trực tiếp nước ngoài (FDI), quốc gia này trước đây đã đưa ra các ưu đãi thuế hào phóng cho các tập đoàn đa quốc gia, đặc biệt là trong các lĩnh vực sản xuất và chế biến. Những ưu đãi này thường làm giảm mức thuế suất thực tế đối với các doanh nghiệp có vốn đầu tư nước ngoài (FIE) xuống dưới 15 phần trăm, với một số doanh nghiệp được hưởng mức thuế suất thấp tới 12,3 phần trăm. Do đó, các FIE đóng góp đáng kể vào doanh thu CIT của Việt Nam, chiếm 39-41 phần trăm tổng số tiền thu được từ CIT, bản thân chúng chiếm 18-21 phần trăm ngân sách nhà nước.

Việt Nam là thành viên của Khung bao trùm về BEPS (Xói mòn cơ sở thuế và chuyển lợi nhuận) của Tổ chức Hợp tác và Phát triển Kinh tế (OECD), nhằm mục đích thực hiện các chính sách thuế nhất quán và công bằng trên toàn thế giới. Bằng cách áp dụng GMT, Việt Nam ủng hộ sáng kiến Trụ cột thứ hai của OECD, thiết lập mức thuế suất hiệu quả tối thiểu là 15 phần trăm cho các tập đoàn đa quốc gia lớn.

Để triển khai GMT, chế độ thuế mới đã có hiệu lực kể từ ngày 1 tháng 1 năm 2024.Bạn có biết khôngChế độ thuế mới tác động đến khoảng 100 công ty đầu tư nước ngoài lớn hiện đang được hưởng mức thuế suất ưu đãi.

Chính quyền cũng đã chủ động đánh giá những tác động kinh tế rộng hơn của GMT. Họ đã nhấn mạnh rằng doanh thu thuế bổ sung thu được từ cải cách này có thể hỗ trợ nhiều dự án đầu tư công và nâng cao năng lực tài chính của đất nước.

Các thành phần chính của khuôn khổ GMT của Việt Nam

Thuế suất và phạm vi bảo hiểm

Việc Việt Nam triển khai Thuế tối thiểu toàn cầu (GMT) liên quan đến mức thuế tối thiểu bắt buộc là 15 phần trăm đối với các doanh nghiệp đa quốc gia (MNE). Mức thuế này nhắm vào các MNE có doanh thu toàn cầu vượt quá 750 triệu EUR (812 triệu USD) trong ít nhất hai trong bốn năm tài chính gần nhất. Phạm vi của khuôn khổ này được thiết kế để bao gồm các tập đoàn lớn vốn thường tận dụng các khu vực pháp lý có mức thuế thấp để giảm thiểu nghĩa vụ thuế của họ.

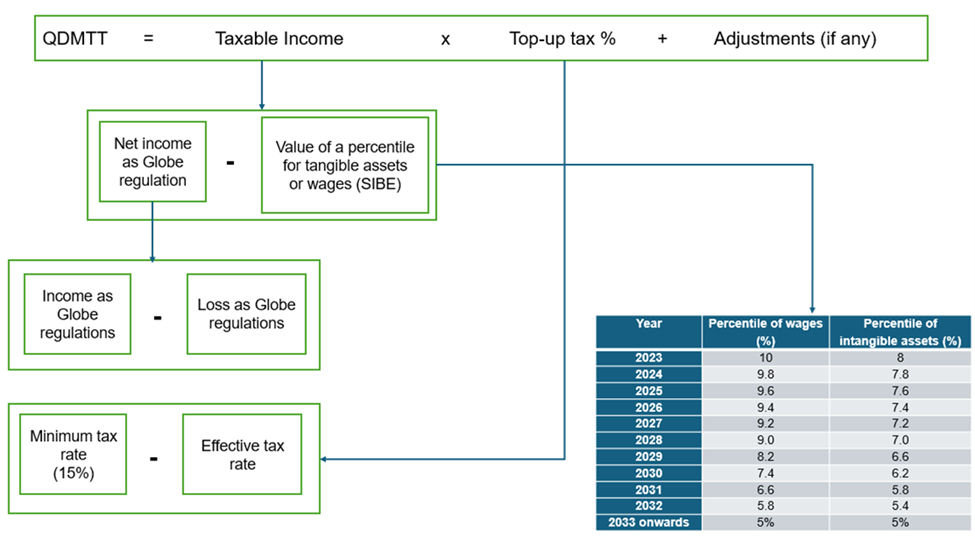

Quy tắc bao gồm thu nhập (IIR) và Thuế bổ sung tối thiểu trong nước đủ điều kiện (QDMTT)

Trọng tâm của khuôn khổ GMT của Việt Nam là Quy tắc Bao gồm Thu nhập (IIR) và Thuế Bổ sung Tối thiểu Trong nước Đủ điều kiện (QDMTT). IIR là một cơ chế yêu cầu thực thể mẹ cuối cùng, thực thể mẹ sở hữu một phần, thực thể mẹ trung gian, trực tiếp hoặc gián tiếp sở hữu quyền sở hữu trong các thực thể thành phần chịu thuế suất thấp nằm ở các khu vực pháp lý khác theo các quy tắc GloBE tại bất kỳ thời điểm nào trong năm tài chính phải trả khoản chênh lệch giữa mức thuế suất thực tế do các công ty con của mình trả và mức thuế suất tối thiểu 15 phần trăm, nếu các khoản thanh toán thuế của các công ty con thấp hơn ngưỡng này.

QDMTT bổ sung cho IIR bằng cách cho phép Việt Nam áp dụng thuế bổ sung của riêng mình đối với các công ty con trong nước của các MNE nước ngoài nếu mức thuế suất thực tế của họ thấp hơn 15 phần trăm. Điều này đảm bảo rằng Việt Nam thu được thêm doanh thu thuế trong nước trước khi được quốc gia của công ty mẹ thu theo IIR. QDMTT giúp duy trì công bằng thuế và giữ lại các lợi ích tài chính trong phạm vi Việt Nam, hỗ trợ các mục tiêu phát triển quốc gia.

Tiếp theo Điều 4 và Điều 5 của Nghị quyết 107, có một số hướng dẫn cụ thể như sau:

Yêu cầu tuân thủ

- Các doanh nghiệp đa quốc gia áp dụng GMT phải nộp tờ khai thuế hàng năm.

- Tờ khai phải bao gồm thông tin chi tiết về thu nhập toàn cầu, thuế đã nộp và tính toán số thuế bổ sung phải nộp theo quy định của GMT.

- Có hướng dẫn rõ ràng về việc lập tài liệu và báo cáo để tạo điều kiện tuân thủ.

- Tổng cục Thuế (GDT) giám sát việc thực thi để đảm bảo báo cáo chính xác và thực hiện nghĩa vụ thuế.

- Các khoản thanh toán QDMTT và IIR phải được thực hiện trong vòng 12 và 15 tháng sau khi kết thúc năm tài chính, với thời gian gia hạn là 18 tháng cho năm đầu tiên.

- Sẽ áp dụng hình phạt nghiêm khắc nếu không tuân thủ các quy định mới.

Thời hạn nộp tờ khai quyết toán thuế TNCN, thuế bổ sung kèm theo văn bản giải trình về chênh lệch giữa chuẩn mực kế toán tài chính và nộp thuế bổ sung là 12 tháng kể từ ngày kết thúc năm tài chính.

Dưới đây là tóm tắt các yêu cầu tuân thủ để dễ theo dõi:

| Ngày có hiệu lực | Từ ngày 01 tháng 01 năm 2024 trở đi | Từ ngày 01 tháng 01 năm 2024 trở đi |

| Mức thuế tối thiểu | 15% | 15% |

| Hạn nộp | 12 tháng sau khi kết thúc năm thuế (kê khai và thanh toán lần đầu vào cuối năm 2025) | 18 tháng sau khi kết thúc năm thuế đối với năm khai báo đầu tiên (kê khai và nộp thuế lần đầu vào cuối quý 2 năm 2026) 15 tháng sau khi kết thúc năm thuế cho những năm tiếp theo |

| Biểu mẫu khai báo | Trả về thông tin GloBE; vàTờ khai thuế bổ sung có giải trình bằng văn bản về sự khác biệt giữa chuẩn mực kế toán tài chính và thanh toán. | |

| Trường hợp nộp đặc biệt | Các công ty đa quốc gia có nhiều công ty con tại Việt Nam phải chỉ định một công ty con để khai thuế và nộp thuế.Nếu không, cơ quan thuế Việt Nam có quyền chỉ định người khác. | |

Tác động của GMT đến doanh nghiệp tại Việt Nam

Việc thực hiện Thuế tối thiểu toàn cầu (GMT) sẽ tác động đáng kể đến các doanh nghiệp đa quốc gia (MNE) được hưởng lợi từ các ưu đãi thuế thu nhập doanh nghiệp của Việt Nam. Các ưu đãi này theo truyền thống cho phép nhiều MNE được hưởng mức thuế suất thực tế dưới ngưỡng GMT mới là 15 phần trăm. Do đó, các công ty này hiện sẽ phải đối mặt với nghĩa vụ thuế cao hơn, điều này có thể ảnh hưởng đến dòng tiền và lợi nhuận của họ.

Ngoài ra, các MNE sẽ cần phải giải quyết những thách thức hành chính mới, bao gồm các tính toán phức tạp cho tỷ lệ thuế hiệu lực hàng năm (ETR) và thuế bổ sung. Việc tuân thủ các yêu cầu mới này sẽ đòi hỏi phải tăng cường các quy trình báo cáo và lập hồ sơ thuế, có khả năng làm tăng chi phí hoạt động và gánh nặng hành chính.

Trong khi GMT chủ yếu nhắm vào các tập đoàn đa quốc gia lớn, việc triển khai của nó cũng có thể có tác động đến các doanh nghiệp trong nước tại Việt Nam. Các công ty hiện đang được hưởng mức thuế suất ưu đãi sẽ cần phải điều chỉnh theo bối cảnh thuế mới, có khả năng phải đối mặt với gánh nặng thuế tăng lên. Sự thay đổi này có thể yêu cầu các doanh nghiệp xem xét lại các chiến lược tài chính và kế hoạch thuế của mình để đảm bảo tuân thủ các quy định mới.

Việc áp dụng GMT sẽ có những tác động khác nhau đến các ngành công nghiệp khác nhau tại Việt Nam. Các ngành có nhiều vốn đầu tư trực tiếp nước ngoài (FDI), đặc biệt là các ngành sản xuất và chế biến công nghệ cao, dự kiến sẽ bị ảnh hưởng nhiều nhất. Các công ty như Samsung, Intel và LG, vốn có khoản đầu tư đáng kể và được hưởng lợi từ các ưu đãi thuế của Việt Nam, sẽ phải đối mặt với nghĩa vụ thuế tăng thêm. Các ngành công nghiệp này sẽ cần đánh giá những tác động tài chính của GMT và cân nhắc các chiến lược để giảm thiểu tác động của nó.

Mặt khác, các ngành ít phụ thuộc vào ưu đãi thuế có thể chịu tác động trực tiếp tối thiểu từ GMT. Tuy nhiên, môi trường kinh doanh nói chung có thể thay đổi, vì chính phủ có thể đưa ra các ưu đãi đầu tư mới hoặc các biện pháp hỗ trợ để duy trì sức hấp dẫn của Việt Nam như một điểm đến đầu tư. Những ưu đãi này có thể bao gồm các ưu đãi dựa trên chi phí như tài trợ cho nghiên cứu và phát triển (R&D), đầu tư cơ sở hạ tầng và phát triển lực lượng lao động, nhằm mục đích bù đắp gánh nặng thuế tăng và thúc đẩy tăng trưởng bền vững.

Có thể bạn quan tâm:

Có thể bạn quan tâm: [Dịch vụ kế toán trọn gói tại Thanh Ngọc](

[Dịch vụ kế toán trọn gói tại Thanh Ngọc](