Giới thiệu về thuế và kế toán tại Việt Nam

Môi trường tuân thủ thuế và kế toán tại Việt Nam được cấu trúc tốt và rõ ràng so với nhiều thị trường mới nổi phát triển tương tự. Các chính sách liên quan của Việt Nam được sửa đổi định kỳ hoặc thường xuyên để hỗ trợ sự phát triển liên tục của nền kinh tế và môi trường kinh doanh của đất nước.

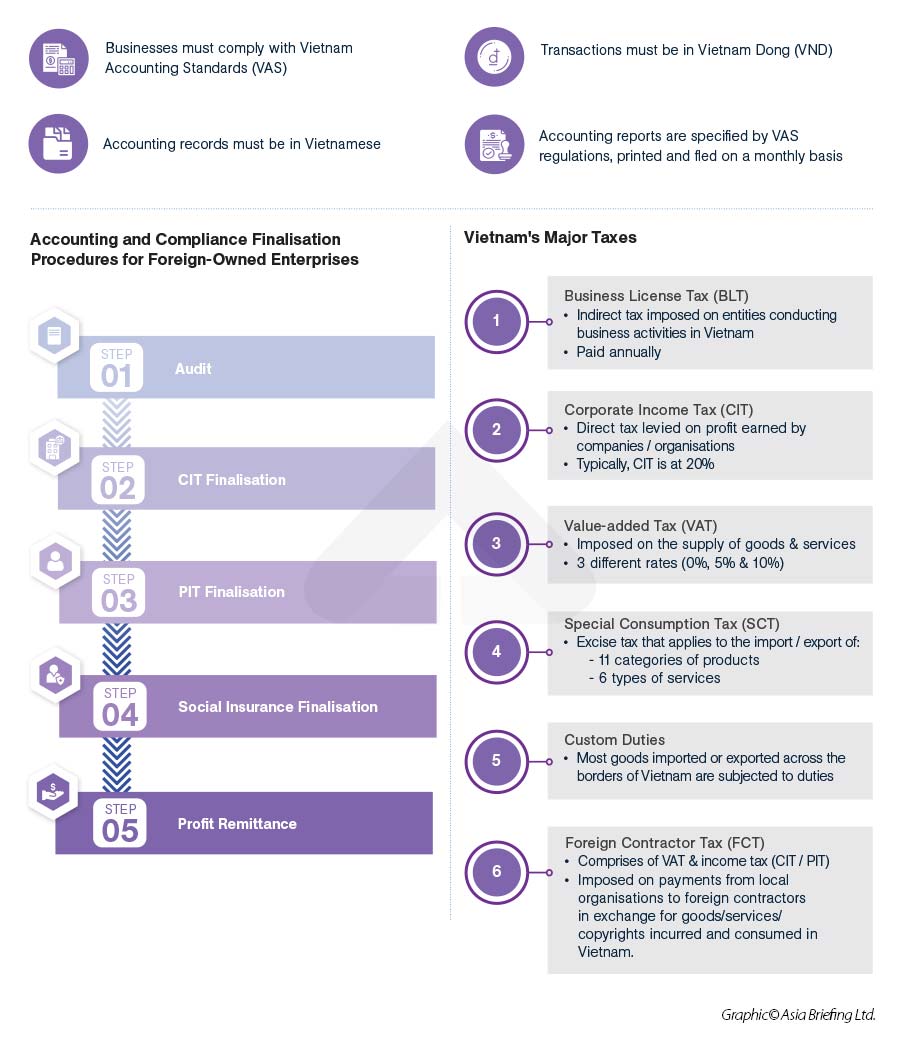

Doanh thu thuế là một thành phần chính của ngân sách nhà nước Việt Nam. Các chính sách thuế của Việt Nam bao gồm các yêu cầu áp dụng cho cả người nộp thuế doanh nghiệp và cá nhân. Hệ thống thuế về cơ bản yêu cầu người nộp thuế tự đánh giá các nghĩa vụ thuế và mức độ tiếp xúc khác nhau của họ trong khi hồ sơ nộp thuế của họ sau đó được cơ quan thuế kiểm tra. Cơ quan thuế Việt Nam thực thi việc thu thuế thông qua kiểm toán thuế và mong đợi các lĩnh vực tuân thủ liên quan phải phù hợp với Chuẩn mực kế toán Việt Nam và các chính sách khác.

Đồ họa bên dưới nêu bật một số điểm chính về kế toán, kiểm toán và thuế tại Việt Nam:

Tóm tắt về thuế suất

| Thuế | Tỷ lệ chuẩn | Biến thể | Viết tắt | |

| Thuế thu nhập doanh nghiệp | 20% | 0% đến 20% | CIT | |

| Thuế giá trị gia tăng | 10% | 0% hoặc 5% | Thuế GTGT, Thuế bán hàng | |

| Thuế nhà thầu nước ngoài | Thuế GTGT | Đa dạng | 2% đến 5% | FCT, Thuế khấu trừ |

| CIT | Đa dạng | 0,1% đến 10% | ||

| HỐ | Đa dạng | 0,1% đến 5% | ||

| Thuế thu nhập cá nhân | Đa dạng | 0% – 35% | PIT hoặc IIT | |

Thuế thu nhập doanh nghiệp tại Việt Nam

Mức thuế doanh nghiệp tiêu chuẩn của Việt Nam là 20% đối với hầu hết các loại hình doanh nghiệp.

Thuế thu nhập doanh nghiệp (CIT) là loại thuế trực thu đánh vào lợi nhuận mà các công ty hoặc tổ chức kiếm được. Nhìn chung, lợi nhuận được coi là tổng doanh thu trừ đi chi phí. Người nộp thuế bao gồm các tổ chức kinh doanh trong mọi thành phần kinh tế, các tổ chức chuyên nghiệp và các công ty nước ngoài có hoạt động sản xuất, kinh doanh tại Việt Nam. Các cá nhân và gia đình tiến hành kinh doanh cũng phải chịu thuế thu nhập cá nhân (PIT).

Ưu đãi thuế

Trong số tất cả các ưu đãi đầu tư hiện có, giảm thuế được coi là đặc điểm nổi bật nhất của môi trường kinh doanh Việt Nam.

Ưu đãi thuế được áp dụng cho các dự án đầu tư vào các ngành, lĩnh vực cụ thể có điều kiện kinh tế – xã hội khác biệt, các dự án đầu tư vào khu công nghệ cao, khu kinh tế nhằm khuyến khích phát triển kinh tế, công nghệ, giáo dục của các khu vực này.

Thuế giá trị gia tăng của Việt Nam

Thuế VAT được áp dụng cho việc cung cấp hàng hóa và dịch vụ theo ba mức thuế suất khác nhau: 0%, 5% và 10% (mức thuế suất chuẩn).

Thuế Giá trị gia tăng (VAT) là loại thuế tiêu dùng được đánh giá rộng rãi trên giá trị hàng hóa và dịch vụ phát sinh trong quá trình sản xuất, lưu thông và tiêu dùng. Thuế này áp dụng cho phần lớn hàng hóa và dịch vụ được mua và bán để sử dụng tại Việt Nam.Bạn có biết không?Mọi tổ chức, cá nhân kinh doanh và có thu nhập tại Việt Nam liên quan đến hàng hóa, dịch vụ chịu thuế GTGT đều phải nộp thuế GTGT, bất kể có cơ sở thường trú tại Việt Nam hay không.

Thuế GTGT là loại thuế gián thu đánh vào tiêu dùng trong nước, áp dụng trên toàn quốc thay vì ở nhiều cấp độ khác nhau như thuế của tiểu bang, tỉnh hay địa phương. Đây là loại thuế nhiều giai đoạn được thu ở mọi giai đoạn của chuỗi sản xuất và phân phối và chuyển đến người tiêu dùng cuối cùng.

Thuế quốc tế

Hồi hương lợi nhuận

Để hồi hương lợi nhuận, công ty phải đảm bảo đã hoàn thành việc kê khai thuế TNDN của năm tài chính có liên quan và phát hành báo cáo tài chính đã được kiểm toán. Sau đó, công ty phải báo cáo ý định hồi hương lợi nhuận của mình cho cơ quan thuế.

Nếu trong vòng bảy ngày, không có thông báo từ cơ quan thuế, lợi nhuận có thể được chuyển ra ngoài. Các công ty có thể mong đợi thời gian chuyển lợi nhuận ra khỏi đất nước là từ giữa đến cuối tháng 4. Tuy nhiên, việc hồi hương lợi nhuận sẽ không được phép nếu báo cáo tài chính của công ty cho thấy có lỗ lũy kế.

Thuế khấu trừ của nhà thầu nước ngoài

Tỷ lệ chuẩn cho thuế khấu trừ của nhà thầu nước ngoài:

- Thuế TNDN: 0,1-10%

- Thuế GTGT: 2-5%

- Thuế TNCN: 0,1-5%

Thuế nhà thầu nước ngoài là một loại thuế khấu trừ tại nguồn, áp dụng đối với nhà thầu nước ngoài hoặc nhà thầu phụ nước ngoài được định nghĩa là tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam theo hợp đồng ký với bên ký kết Việt Nam hoặc ký với nhà thầu chính nước ngoài (không phải theo hình thức đầu tư trực tiếp theo quy định của pháp luật đầu tư Việt Nam).

Thuế hải quan

Hầu hết hàng hóa xuất khẩu, nhập khẩu qua biên giới Việt Nam hoặc qua lại giữa thị trường trong nước và khu phi thuế quan đều phải chịu thuế xuất khẩu, thuế nhập khẩu. Hiện nay, thuế xuất khẩu được mã hóa theo Thông tư 182/2015/TT-BTC và được tính bằng đơn vị khối lượng của từng mặt hàng thực tế xuất khẩu, nhập khẩu nhân với giá tính thuế và thuế suất của từng mặt hàng ghi trong biểu thu.

Giá chuyển nhượng

Giá chuyển nhượng thường liên quan đến giá của các giao dịch liên công ty được tính giữa các doanh nghiệp liên kết được thành lập tại các khu vực pháp lý thuế khác nhau.

ĐỒNG HỒ

BEPS 2.0 đang định hình lại bối cảnh thuế toàn cầu cho các doanh nghiệp đa quốc gia ở Châu Á như thế nào

Các công ty đang cân nhắc đầu tư vào Việt Nam, cũng như các công ty đã hoạt động tại quốc gia này, phải tuân thủ các yêu cầu pháp lý được nêu trong Nghị định 20, dựa trên các hướng dẫn và hành động của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) và Chống xói mòn cơ sở thuế và chuyển lợi nhuận (BEPS).

Bất kỳ người nộp thuế Việt Nam nào tham gia vào các giao dịch giữa các bên liên quan với các đơn vị khác trong tập đoàn đều phải chứng minh rằng các giao dịch đó được thực hiện theo cách phù hợp với “tiêu chuẩn giá trị thị trường”, theo cách hiểu của người bình thường, có nghĩa là giao dịch với các bên liên quan theo cách tương tự như giao dịch với bên thứ ba trong các điều kiện hoặc tình huống tương đương.

Điều này cũng có thể áp dụng khi một doanh nghiệp nước ngoài chuyển cơ sở sản xuất của họ tại Việt Nam và tính phí giao dịch với bên liên quan là một thực thể nước ngoài cho các dịch vụ hành chính, kỹ thuật, tài chính và thương mại; Những dịch vụ này cũng phải tuân thủ các nguyên tắc giá trị thị trường và nguyên tắc coi trọng bản chất hơn hình thức.

Thuế thu nhập cá nhân

Mức thuế thu nhập cá nhân ở Việt Nam dao động từ 0-35%.

Luật Thuế thu nhập cá nhân của Việt Nam công nhận mười loại thu nhập khác nhau, với nhiều khoản khấu trừ, mức thuế suất và ngoại lệ khác nhau áp dụng cho từng loại.

Cư trú thuế được định nghĩa là người cư trú tại Việt Nam trong 183 ngày trở lên trong năm dương lịch hoặc trong khoảng thời gian 12 tháng liên tiếp kể từ ngày đến. Cư trú thuế phải chịu thuế TNCN đối với thu nhập từ việc làm trên toàn thế giới của họ, bất kể thu nhập được trả hoặc kiếm được ở đâu, theo tỷ lệ lũy tiến từ năm phần trăm đến tối đa là 35 phần trăm. Người nộp thuế không cư trú phải chịu thuế TNCN theo tỷ lệ cố định là 20 phần trăm đối với thu nhập có nguồn gốc từ Việt Nam của họ.

Kiểm toán và tuân thủ

Luật Kế toán điều chỉnh các nguyên tắc về kế toán, kiểm toán và cơ cấu tổ chức để các doanh nghiệp tuân thủ pháp luật tại Việt Nam.

Năm thuế tại Việt Nam được xác định theo năm dương lịch và một công ty kiểm toán có trụ sở tại Việt Nam phải tiến hành kiểm toán. Sau đó, báo cáo tài chính phải được nộp cho cơ quan thuế địa phương, Bộ Tài chính và cơ quan thống kê 90 ngày trước khi kết thúc năm tài chính.

Chuẩn mực kế toán Việt Nam

Ngoài Luật Kế toán, các công ty trong nước và quốc tế có nghĩa vụ tuân thủ Chuẩn mực Kế toán Việt Nam (VAS) do Bộ Tài chính Việt Nam xây dựng khi lập chứng từ giao dịch tài chính. VAS cung cấp hướng dẫn về ghi sổ kế toán, báo cáo tài chính và lập báo cáo tài chính.

Có những hướng dẫn kế toán dành riêng cho từng ngành dành cho các doanh nghiệp tham gia bảo hiểm, chứng khoán cũng như quản lý quỹ

Có thể bạn quan tâm:

Có thể bạn quan tâm: [Dịch vụ kế toán trọn gói tại Thanh Ngọc](

[Dịch vụ kế toán trọn gói tại Thanh Ngọc](